Rechnungslegung

Teitler Consulting, Accounting + Communication berät Sie bei Ihrer Jahresrechnung, ob nach dem Obligationenrecht oder nach einem anerkannten Standard zur Rechnungslegung wie der Kern-FER, Swiss GAAP FER, IFRS for SMEs oder IFRS.

Die Fragen, die sich beim Abschluss stellen, sind mannigfaltig:

- Wie gehen Sie vor, um Ihren handelsrechtlichen Abschluss ohne grosse Probleme auf einen anerkannten Standard überzuleiten? Was sind die Vorteile eines Spreadsheets, was die Stärken einer ad hoc Buchhaltung für diese Überleitung?

- Wie sind die einzelnen Financial Statements aufzubauen und zu gliedern?

- Wie sind die immateriellen Vermögenswerte nach OR, nach Swiss GAAP FER, nach der Kern-FER oder nach IFRS zu bewerten? Wann muss eine Wertbeeinträchtigung (Impairment) erfasst werden? Wann ist ein Reversal, das heisst ein Wegfall der Wertbeeinträchtigung (Impairment) zu verbuchen? Hat Covid-19 auch hier einen Einfluss?

- Bei Sachanlagen stellen sich Fragen nach der angemessenen Nutzungsdauer, der Abschreibungsmethode, der Bewertungsmethode für die Renditeimmobilien sowie nach der Gestaltung und nach der Dokumentation für den Sachanlagespiegel. Gibt es Anzeichen für eine Wertbeeinträchtigung? Bedeuten Corona oder der Ukraine-Krieg einen Indikator für eine Wertbeeinträchtigung für Ihre immateriellen Werte?

- Welche Verbrauchsfolgeverfahren sind für die Bewertung der Vorräte zweckdienlich und zulässig? Wie ist die Folgebewertung zu organisieren? Sind Standardkosten zulässig? Welche Offenlegungen fordern IFRS oder Swiss GAAP FER oder die Kern-FER für die Vorräte?

- Wann gilt eine Transaktion als langfristiger Auftrag, und wie ist bei einem langfristigen Auftrag vorzugehen? Welche Offenlegungen im Anhang sind für einen langfristigen Auftrag erforderlich?

- Was gehört in eine FER– oder IFRS-konforme Geldflussrechnung und wie wird dieses Financial Statement generiert? Wie ist die Geldflussrechnung zu interpretieren? Sind die Zinsen Teil des Geldflusses aus Betriebstätigkeit (Cash Flow from Operations) oder gehören diese zur Finanzierung? Soll der Cash Flow aus Betriebstätigkeit (from Operations) direkt oder indirekt via Reingewinn ermittelt werden?

- Wann darf Leasing ohne Bilanzierung von Vermögenswerten und Verbindlichkeiten erfasst werden und in welchem Fall ist eine Bilanzierung erforderlich? Wie ist die Bilanzierung bei der Erst– und bei der Folgebewertung zu erfassen?

- Wie sind unzulässige Rückstellungen und stillen Reserven bei der Überleitung zu einem Abschlusses nach anerkanntem Standard zu eliminieren? Wie ist ein Rückstellungsspiegel zu konzipieren? Welche Tatbestände gelten als Verpflichtung und sind deshalb als Rückstellung zu bilanzieren? Was bedeutet Covid-19 für die Erfassung von Rückstellungen? Wie sind Earnouts zu behandeln? Wann ist ein Tatbestand nur eine Eventualverpflichtung, die im Anhang zu erläutern ist? Was muss auch im Anhang nicht erwähnt werden?

- Was sind gemäss OR, FER oder IFRS Nahe Stehende Personen (related parties)? Welche Transaktionen mit Nahe Stehenden Personen sind offen zu legen? Welche Offenlegungen sind gefordert?

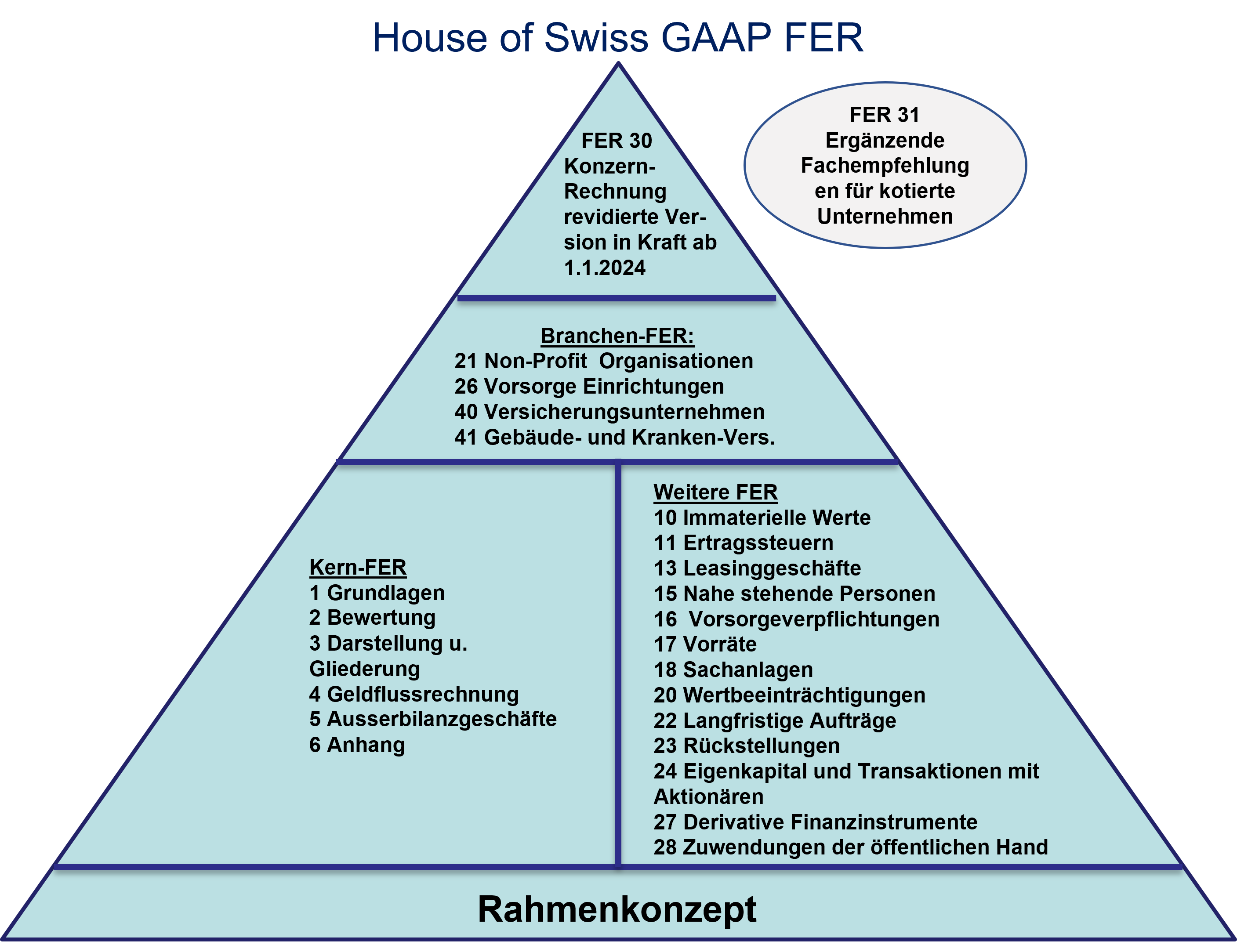

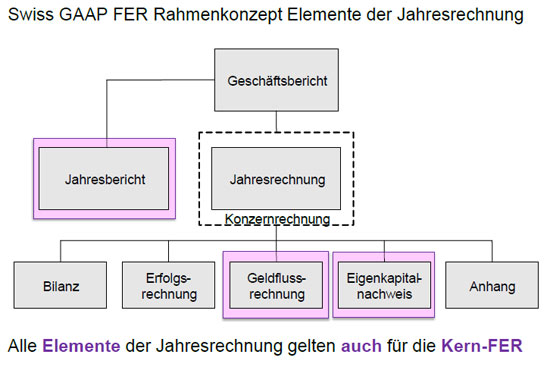

Was bei der erstmaligen Anwendung von Swiss GAAP FER und der Kern-FER offen zu legen ist, bestimmt das Rahmenkonzept (Framework). Dieses definiert auch die Stetigkeit sowie die Behandlung von Ereignissen nach dem Bilanzstichtag. Das Rahmenkonzept (Framework) ist wie ein Auffangnetz. Falls die einzelnen Fachempfehlungen der Kern-FER oder von Swiss GAAP FER keine Antwort geben, dann greift das Rahmenkonzept mit seinen Grundlagen wie wirtschaftliche Betrachtungsweise (substance over form), dem Vorsichts– oder dem Bruttoprinzip. Vorsicht ist für die FER kein Tabu, aber auch kein Trick zur Bildung stiller Reserven, sondern eine solide Lösungsmöglichkeit in Zweifelsfällen. Was darf nach Swiss GAAP FER als „ausserordentlicher“ Erfolg gewertet werden?

- Welches sind die Erfordernisse für eine standard-konforme Konzernrechnung? Wie wird der Goodwill errechnet? Welche Goodwill-Erfassung ist angezeigt? Welches sind Tochtergesellschaften, welches assoziierte Unternehmen oder Joint Ventures? Wie werden die verschiedenen Arten von Gesellschaften in die Konzernrechnung integriert? Welche Offenlegungen (Anhang) verlangt ein bestimmter anerkannter Standard zur Rechnungslegung?

Möchten Sie ein Gutachten bezüglich der Bewertung? Gerne erstelle ich Ihnen ein true & fair Gutachten, das heisst, ein Gutachten das den tatsächlichen Verhältnissen entspricht und das Ermessen sinnvoll ausübt.

Zu solchen und weiteren Problemstellungen der Rechnungslegung erhalten Sie von Teitler Consulting, Accounting + Communication sachdienliche und tragfähige Lösungen.

Sollen Ihre Accounting-Mitarbeitenden beispielsweise „FER-autonom“ werden? Teitler Consulting, Accounting + Communication konzipiert für Sie einen Workshop und führt ihn auch durch. Anschliessend besteht die Möglichkeit einer Hotline Unterstützung.